Capitalisez maintenant

Une nécessité à préparer tout de suite

Autant être clair de suite, à l’heure où vous lisez cet article, n’imaginez vraiment pas avoir une retraite à l’âge requis. Oui c’est assez direct mais sans refaire l’histoire de la retraite en France, le système actuel est devenu obsolète.

Pour appuyer ce constat, voilà comment le système actuel est censé fonctionner correctement : Sur le principe de la répartition, les cotisations des actifs servent à payer les pensions de retraites versées à nos retraités.

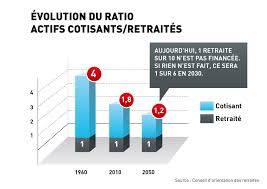

Vous comprendrez que pour un fonctionnement optimal, il est nécessaire et primordial d’avoir plus d’actifs cotisants que de retraités. C’était le cas en 1946, quand le système a été mis en place, il y avait 4 actifs pour 1 retraité. C’était génial !!!!

Savez-vous aujourd’hui, quelle est la proportion ? 1,7 actifs pour 1 retraité soit 1 travailleur pour 1 retraité.

La fin de la retraite

En chiffres, cela veut simplement dire que pour qu’un retraité puisse toucher un minimum de 1000€ de pension pour subvenir à ses besoins et vivre et non survivre, un actif devra cotiser la même somme pour que le système reste viable…

En chiffres, cela veut simplement dire que pour qu’un retraité puisse toucher un minimum de 1000€ de pension pour subvenir à ses besoins et vivre et non survivre, un actif devra cotiser la même somme pour que le système reste viable…

C’est tout simplement impossible !!!!! En 1946, nous étions 4 actifs à se partager ces 1000€, c’était viable, les gens vivaient mieux, paroles d’anciens avec qui nous avons beaucoup discuté. Les temps ont changé en 70 ans…

Nos aînés vivent de plus en plus longtemps grâce aux progrès de la médecine (l’espérance de vie augmente), nos jeunes cotisent de plus en plus tard en poussant leurs études jusqu’à 25 ans et plus et en rentrant dans la vie active à 27/28 ans contre 16/17 ans en 1946.

La société évolue

À l’époque aussi, les jeunes favorisaient la vie de famille, le fait de faire des enfants et d’assurer leur descendance avant leur carrière professionnelle, leurs loisirs, etc

C’est ce qui fait ce ratio de 1,2 actifs pour 1 retraité aujourd’hui, nos jeunes cotisent plus tardivement, nos aînés vivent en moyenne 20 ans après leur retraite contre 2/3 ans en 1946. Notre système de retraite n’a malheureusement pas évolué et d’après les prévisions du Conseil d’Orientation des Retraites de 2010, les nouvelles ne sont vraiment pas bonnes.

À l’heure où on assiste à un papy boom , où le ratio d’actifs par rapport aux nombre de retraités diminuent de plus en plus, où tout simplement les caisses des différents organismes percepteurs des cotisations retraites (l’AGIRC et l’ARRCO) présentent un déficit de plus en plus important (le montant des versements des retraites est plus important que le montant des cotisations rentrantes), nous vous invitons et conseillons fortement à ne pas attendre votre âge de retraite pour vous en soucier.

Préparez votre avenir

Il est plus qu’urgent pour vous et vos proches de vous pencher sur le sujet dès aujourd’hui. Personnellement, c’est un sujet important sur lequel nous avons déjà mis des choses en place, de même que toutes les personnes avec qui nous travaillons et échangeons. Nous la préparons, depuis plusieurs mois, années, certaines personnes que nous connaissons peuvent déjà vivre de leurs rentes immobilières, de leurs revenus de placements, de trading etc…

C’est par ces moyens que nous allons pouvoir partir en retraite. D’ailleurs, nous n’allons pas attendre qu’on nous « autorise » à prendre notre retraite à 62, 65 voire 70 ans. On compte bien la prendre avant ! Pourquoi anticiper votre retraite dès votre entrée dans la vie active ?

De par mon activité de consultant patrimonial, je rencontre beaucoup de salariés, chefs d’entreprise, entrepreneurs qui approchent de l’âge de la retraite (45/50/55 ans). Ils s’interrogent énormément sur ce sujet car ils sont (en toute logique) sur la fin de leur carrière professionnelle.

Je me suis vite rendu compte de quelque chose de flagrant en échangeant et parlant avec eux : ils vont tous percevoir une faible pension par rapport à ce qu’ils pouvaient gagner en activité et ils n’ont pas du tout anticipé cela. Et que vous soyez salariés, cadres, chefs d’entreprise, entrepreneurs indépendants, vous perdrez en moyenne de 40% de vos revenus pour un salarié, à 90% de revenus pour un pharmacien par exemple.

Fabriquez votre propre retraite

Imaginez les lourdes conséquences financières pour vous et vos proches. À quoi bon avoir travaillé toutes ses années pour au final ne pas pouvoir profiter de votre retraite paisiblement ? C’est pourquoi, vous devez y penser dès votre entrée dans la vie active.

Ne préféreriez-vous pas « sacrifier » 10/20 ans de votre vie à préparer les 30/40 prochaines à vivre libre financièrement ? ou à travailler 30/40 ans pour survivre les 10/20 années d’après ? Mieux vaut prévenir que guérir !!

Quelles solutions ?

Il en existe beaucoup, nous vous conseillons ici les contrats retraite individuelle. Au vu de ce constat alarmant et à l’incertitude qui plane sur les systèmes de retraite obligatoire malgré les nombreuses réformes, les pouvoirs publics ont mis en place plusieurs dispositifs fiscaux avantageux permettant d’encourager l’épargne retraite individuelle.

Il serait très très long et pas très intéressant d’en expliquer dans le détail leur fonctionnement ici. Par expérience, et parce que chaque situation (en l’occurence, la vôtre) est particulière et unique, nous vous invitons à remplir ce formulaire de contact si vous avez des questions à ce sujet.